Oggi prevediamo l’andamento dei mercati, il clima o la diffusione di un virus grazie a sofisticati modelli matematici, ma tutto è cominciato nel bel mezzo della Seconda Guerra Mondiale, quando due scienziati — Norbert Wiener negli Stati Uniti e Andrey Kolmogorov in Unione Sovietica — affrontarono lo stesso problema: come prevedere il futuro da dati incerti. Le loro soluzioni hanno dato origine alla teoria del forecasting moderno.

Norbert Wiener e il filtro della guerra

Durante la Seconda Guerra Mondiale, Norbert Wiener (1894–1964), già professore al MIT e matematico di fama, ricevette un incarico cruciale: trovare un modo per prevedere la traiettoria di un aereo nemico basandosi su dati radar rumorosi e incompleti.

Gli Alleati non potevano più permettersi di "indovinare" i movimenti: serviva un sistema in grado di anticipare con precisione, in tempo reale, il comportamento del bersaglio — anche in presenza di misurazioni imperfette e incertezze strutturali.

Wiener rispose a questa sfida con un approccio fondato su analisi probabilistica e trasformate nel dominio della frequenza. Il risultato fu il celebre Filtro di Wiener: un metodo matematico che consente di stimare il valore corrente o futuro di un segnale stazionario, sulla base delle osservazioni passate, minimizzando l’errore quadratico medio (MSE).

In parole semplici, Wiener dimostrò come pesare in modo ottimale il passato per ottenere la migliore previsione possibile, anche quando il segnale è immerso nel rumore.

Il suo lavoro fu inizialmente raccolto in un rapporto classificato del 1942 dal titolo: Extrapolation, Interpolation, and Smoothing of Stationary Time Series (with Engineering Applications). Declassificato solo nel 1949, il documento ebbe un impatto straordinario, influenzando settori diversi come l’ingegneria elettrica, i sistemi di controllo, l’economia e la statistica.

Il contributo di Wiener non fu solo teorico, ma estremamente pratico: offrì agli ingegneri un potente strumento per la previsione e il filtraggio in tempo reale. Gettò anche le basi per tecniche successive, come il Filtro di Kalman, oggi utilizzato in sistemi di navigazione, robotica, finanza e modelli predittivi avanzati.

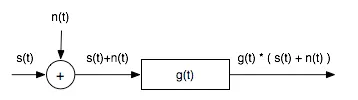

Nella realtà, non possiamo osservare direttamente il segnale pulito. Quello che riceviamo è una versione disturbata:

y(t) = s(t) + n(t), cioè la somma tra segnale e rumore.

A questo punto entra in gioco il filtro di Wiener, indicato nell’immagine con g(t). Il filtro viene applicato al segnale rumoroso y(t) per produrre la migliore stima possibile del segnale originale s(t), usando solo le informazioni a disposizione.

Il filtro di Wiener non tratta ogni parte del segnale allo stesso modo. Valuta invece quanto è forte il rapporto tra segnale e rumore (SNR) in ogni intervallo:

Se il segnale è molto più forte del rumore, il filtro lascia passare quasi tutto

Se invece il rumore è dominante, il filtro lo attenua o lo elimina.

Il risultato è una versione più pulita del segnale originale — magari non perfetta, ma la migliore possibile date le condizioni.

Andrey Kolmogorov: l’architetto della probabilità

Mentre Wiener si occupava di dati radar e applicazioni ingegneristiche, Andrey Kolmogorov (1903–1987) stava silenziosamente rivoluzionando la teoria della probabilità dall’interno dell’Unione Sovietica.

Nel 1933, Kolmogorov aveva già compiuto un’impresa epocale: formalizzare la probabilità come branca rigorosa della matematica, attraverso la sua opera fondamentale "Foundations of the Theory of Probability". Quel lavoro pose le basi assiomatiche che ancora oggi guidano l'intera disciplina.

Il passo successivo fu altrettanto ambizioso: affrontare il problema della previsione da un punto di vista astratto e generale, senza legarsi a un'applicazione specifica. La sua domanda chiave era:

Dato un processo stocastico stazionario — cioè una serie temporale con media e struttura di autocorrelazione stabili — qual è il miglior predittore lineare possibile dei suoi valori futuri?

La risposta arrivò sotto forma di quelle che oggi chiamiamoequazioni di Kolmogorov: una soluzione in forma chiusa che permette di calcolare la previsione ottimale e il suo errore atteso, conoscendo la funzione di autocovarianza (o, in alternativa, la densità spettrale) del processo.

Si trattava di un risultato straordinario: non solo si poteva stimare il futuro con precisione matematica, ma anche quantificare esattamente l’incertezza associata alla previsione.

Inizialmente, questo lavoro rimase poco conosciuto in Occidente — sia per la barriera linguistica, sia per le tensioni geopolitiche del periodo — ma con la diffusione di traduzioni e rielaborazioni, la sua profondità teorica divenne sempre più chiara.

Le idee di Kolmogorov divennero la base teorica di una vasta gamma di modelli previsionali, influenzando profondamente la statistica, l’econometria e l’analisi moderna delle serie temporali.

L’eredità di Wiener–Kolmogorov: quando la previsione diventa scienza

Sebbene Wiener e Kolmogorov abbiano affrontato il problema della previsione da prospettive diverse — Wiener partendo dal filtraggio dei segnali in tempo reale, Kolmogorov dalla teoria astratta della probabilità — le loro intuizioni convergono su un principio fondamentale:

La previsione lineare ottimale di una serie temporale stazionaria può essere ottenuta a partire dalle sue proprietà di secondo ordine: la media e le autocovarianze.

Questa visione unificata ha preso il nome di teoria di Wiener–Kolmogorov, e rappresenta la base teorica di gran parte dell’analisi moderna delle serie temporali.

Il loro lavoro ha aperto la strada a modelli come la famiglia ARIMA (AutoRegressive Integrated Moving Average), sviluppata e diffusa negli anni ’50, ancora oggi ampiamente utilizzata.

Il contributo di Wiener e Kolmogorov ha trasformato la previsione da intuizione empirica a metodo scientifico. Non si tratta solo di calcolare, ma di capire quanto possiamo fidarci del risultato.

La loro teoria fornisce ancora oggi la risposta più solida a una doppia sfida eterna: prevedere bene e misurare l’incertezza.

Un ARIMA (AutoRegressive Integrated Moving Average) è un modello statistico usato per il forecasting di serie temporali.

È composto da tre parti:

AR (AutoRegressive): esprime il valore attuale della serie temporale come una combinazione lineare dei suoi valori passati.

I (Integrated): la serie viene differenziata per renderla stazionaria (media e varianza costanti nel tempo ← condizione necessaria per applicare il modello).

MA (Moving Average): considera anche gli errori di previsione passati del modello.

Un modello ARIMA quindi combina memoria dei valori storici e degli errori, applicati su una serie resa stazionaria, per produrre previsioni future.

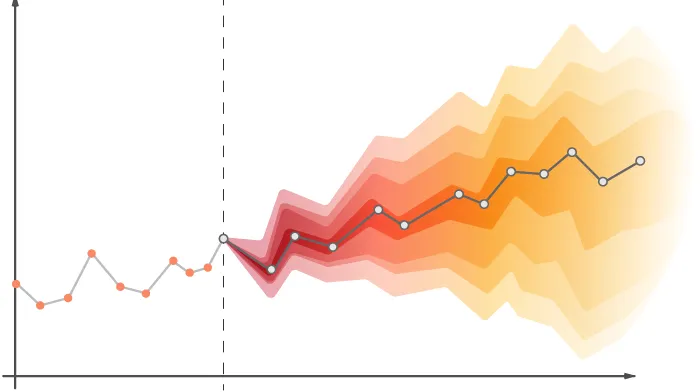

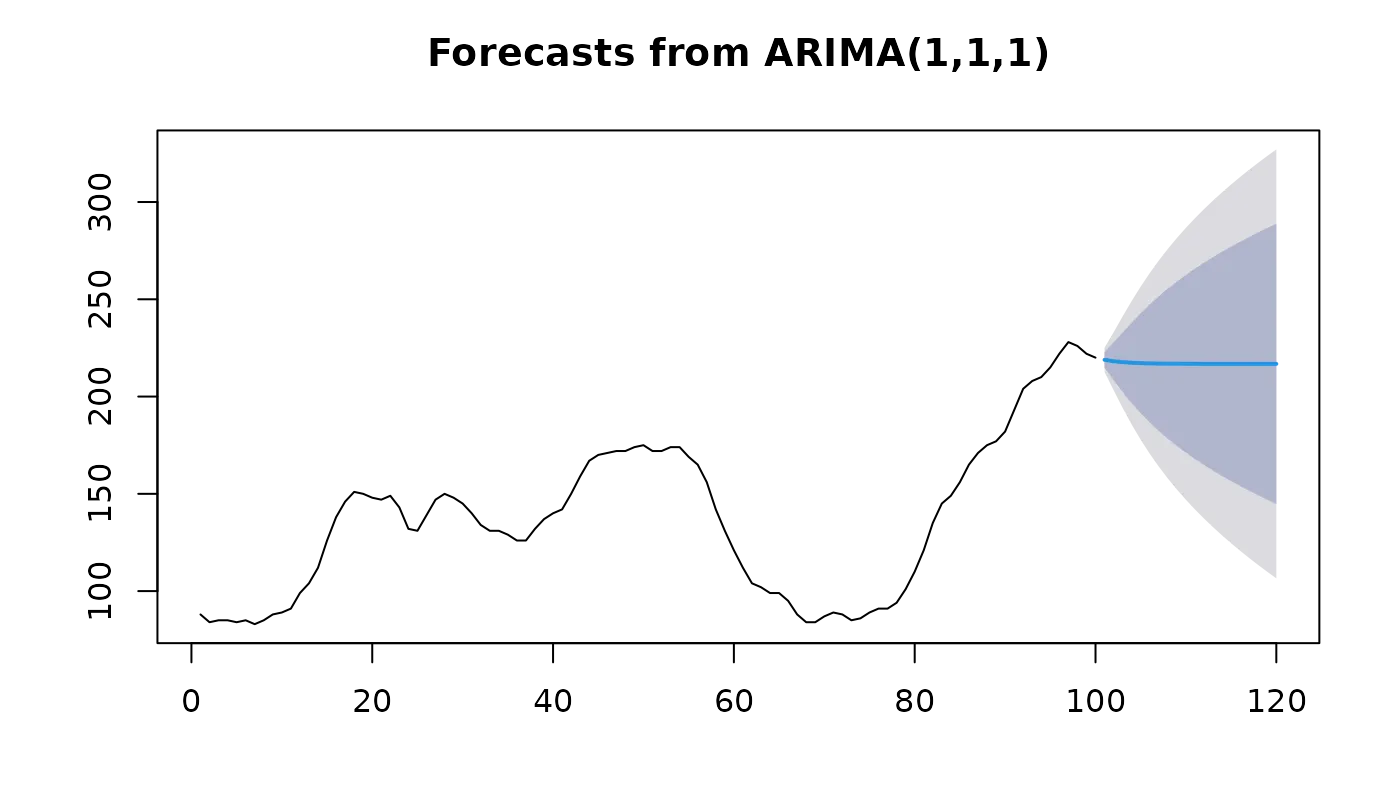

Quando si fa forecasting con un ARIMA (o altri modelli), non si ottiene solo una curva di previsione, ma anche un range di valori plausibili.

Questo range si chiama intervallo di confidenza e riflette l’incertezza della previsione:

La linea centrale (blu nell’immagine) è la previsione puntuale.

Le bande grigie/azzurre sono gli intervalli di confidenza (ad esempio al 95%), che indicano dove ci si aspetta che i valori futuri cadano con una certa probabilità.

Più ci si spinge lontano nel futuro, più gli intervalli diventano larghi → cresce l’incertezza del modello.

Vuoi mettere in pratica questa eredità?

Non possiamo prevedere tutto, ma possiamo imparare a farlo sempre meglio. Grazie a Wiener e Kolmogorov, il forecasting ha smesso di essere un’arte approssimativa ed è diventato una scienza fondata su logica, dati e misura dell’incertezza.

E ancora oggi, ogni volta che costruiamo un modello o testiamo una previsione, stiamo camminando lungo la traiettoria che loro hanno tracciato, più di ottant’anni fa.

In Dhiria sviluppiamo sistemi predittivi avanzati, come TIMEX, progettati per trasformare dati temporali in decisioni strategiche. Unendo rigore matematico, machine learning e privacy-by-design, offriamo soluzioni pronte per affrontare la complessità del mondo reale.

👉 Scopri come TIMEX può supportare le tue previsioni.

Visita www.dhiria.com o scrivici a info@dhiria.com per una demo personalizzata.